社会人5年目 管理栄養士のとっこです!

この記事では、

- 貯金をいくらすればいいかわからない方

- 経済的に安心したい方

- 家計の予算管理に興味がある方

におすすめの記事です!

現金の貯金っていくら必要だと思う?

キリよく、100万円くらいかな?

貯金はキリの良さではなくて、必要な分を理解して貯めることが大切!

100万円じゃ少ない人もいれば、多すぎる人もいるよ!

まずは現金貯金の目的を考えてみましょう!

- その月の生活費

- 医療や家電の故障などの急な出費に備えたお金

- 働けなくなった時のための生活費

- 近々使う予定のあるお金

これらは、すぐにATMから下して使えるようにしておかなければいけません。

現金貯金の基準は、個人の状況や目標によって変わりますが、一般的には月の生活費の3~6か月分程度を目安にすることが多いです。収入が途絶えても、数か月は変わらない生活を維持することができます。

3か月分と6か月はどっちがいいの?

会社員などの安定した収入がある方は3か月分、個人事業などの不安定な職業の方は6か月分と考えればいいでしょう!

ただ、これは価値観によって違うので「自分は会社員だけど半年分は貯めておきたい」と考える方は6か月分貯めてもいいと思います!大切なのは、自分の貯金の金額にゴールを作ることです!

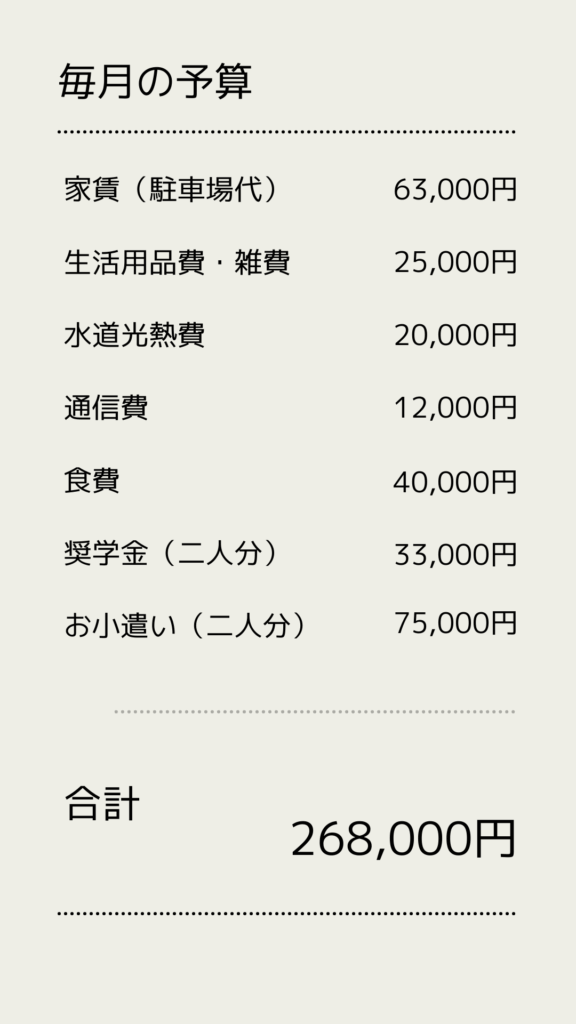

とっこ家の家計を例に紹介します!ご自身の家計と照らし合わせてみてくださいね!

26歳 正社員管理栄養士5年目 公立大学卒 社員人数500人未満

26歳 正社員営業職5年目 私立大学卒 社員人数2000人未満

・二人暮らし

・地方で賃貸住まい

・持病無し

・子供無し(2年以内予定)

・働けなくなったら生活が破綻する扶養者無し

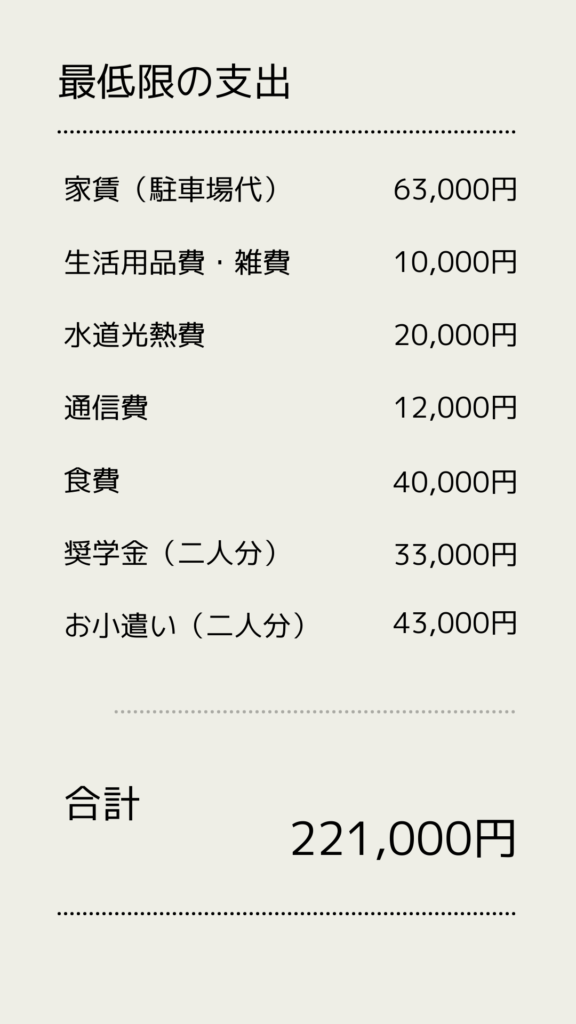

このような前提条件で、毎月の予算がこちらです。

と、いうことは

268,000円×3か月=804,000円

268,000円×6か月=1,608,000円

80万円~160万円ってこと?

そうだね!だけど、どちらかが働けない時にはお小遣いと余裕費は節約したい!

働けなくなった時の生活を想像して、節約できるところもないか確認して予算を立てましょう!

221,000円×3か月=663,000円

221,000円×6か月=1,326,000円

約70万円~132万円の現金貯金が必要。

とっこ家は2人とも正社員として雇われて働いているので、3か月分の70万円でも十分だと計算が付きますね!

だけど、我が家は2年以内に妊活を考えていて、とっこが産休・育休を取得する可能性があるので6か月分の生活費を貯めておくことにしました!

我が家はキリよく、130万円を貯めています!

働けなくなって二人の収入が完全に無くなっても、半年間は暮らせると思ったらなんだか安心。

実際に働けなくなった時は、国の公的保証があるので貯金だけで賄う必要もありません。

・傷病手当金

・障害年金 など

これらを理解すれば、より安心感が増しますよ!自分が明日から働けなくなったらいくらもらえるのか、しっかり理解しておきましょう!そうすれば、貯金にゴールを作って際限無くお金を貯める必要がなくなります。

資産を増やすことは大切だけど、「使っていいお金」がいくらあるのかを把握してきちんと使う力もとっても大切です!

節約を頑張りすぎてメンタルを崩したこともありました… お金を幸せに使う力も大切です!

このように、万が一に備えて貯める現金として貯めるお金のことを生活防衛費といいます。

生活スタイルや考え方などによっても、生活防衛費の金額は変わるのでご自分に必要な金額を必ず計算してみましょう!

生活防衛費が貯まったら、あとはパーッと使えるね!!

生活防衛費が貯まったら次は、資産運用!

生活防衛費が、「今」のためのお金だとしたら、「将来」のためにするのが資産運用。

現金の貯金が十分できたら次のステップ、資産運用を始めていきましょうね!資産運用の始め方についてはまた後日…!